ДЕКЛАРАЦИЯ 270, КАК ЕЕ СДАТЬ ОНЛАЙН

Телефон и WhatsApp

+7 (776) 499 77 70

Все о декларации формы 270 в Казахстане. Пошаговая инструкция на простом примере как ее заполнить и сдать онлайн через Кабинет налогоплательщика.

Что за декларация 270?

Это форма налоговой отчетности 270 (ФНО), которая называется «Декларация о доходах и имуществе». По итогам указанных в ней данных, с учетом корректировок и налоговых вычетов, исчисляется Индивидуальный подоходный налог (ИПН) за декларируемый год с тех доходов, с которых налог подлежит уплате в бюджет физическим лицом самостоятельно. Необходимо заполнить документ и сдать в органы государственных доходов (налоговый комитет).

Кто сдает декларацию формы 270 в Казахстане?

С 2025 года декларацию 270 сдают только те физические лица, которым есть что декларировать, а именно:

- Которые за год получили доходы, подлежащие самостоятельному налогообложению, исчислению и уплате налога;

- У кого на 31 декабря предыдущего года есть имущество зарубежом;

- Кто за год приобретал, отчуждал или безвозмездно получал регистрируемое имущество в РК и за его пределами, подлежащее декларированию.

Таким образом, кому нечего декларировать, не нужно сдавать ф. 270, т.е. «Нулевки». С 2025 года, согласно п 8. Ст. 405 Налогового кодекса РК, если физ. лицо не предоставит ф. 270 в срок- это считается подтверждением того факта, что у физ.лица нет доходов, имущества (активов) и обязательств, подлежащих декларированию.

Это не касается ряда лиц, которые сдают декларацию в любом случае каждый год:

- Кандидаты на выборные должности;

- Госслужащие и их супруги, и приравненные к ним лица;

- Руководители и учредители коммерческих организаций (ТОО, АО и т.д.), при этом акционеры АО не все, а только имеющие долю в АО свыше 10%;

- Крупные участники банков, рынка ценных бумаг или страховых организаций;

- Лица, занимающиеся частной практикой.

- А также добровольцы по своему желанию могут сдавать данную ФНО.

Кто подразумевается под лицами?

Это те, кто за предшествующий год:

1) Совершеннолетние: граждане Казахстана; кандасы; лица с видом на жительство; иностранцы или лица без гражданства, которые являются резидентами РК.

2) Несовершеннолетние (граждане Казахстана; кандасы; лица с видом на жительство, иностранцы или лица без гражданства, которые являются резидентами РК), сдают только те, которые за отчетный год:

- Получили доходы в РК и зарубежом, подлежащие самостоятельному налогообложению физлицом,

- Приобрели, получили безвозмездно или произвели отчуждение имущества или доли в жилищном строительстве в РК и зарубежом;

- Имеют деньги в иностранных банках за пределами РК в размере (в совокупности по всем счетам) более 1000 МРП;

- Дебиторскую и/или кредиторскую задолженность (при наличии юридически оформленного подтверждающего документа) в РК и зарубежом.

Если несовершеннолетнему лицу есть что декларировать, то его законный представитель (например, родитель) заполняет и сдает декларацию за него.

3) Иностранцы или лица без гражданства, являющиеся нерезидентом, предоставляют декларацию только если:

- За отчетный год получили доходы из источников в Казахстане, подлежащих физлицом самостоятельному начислению и оплате;

- Имеют имущество и/или долю в жилищном строительстве в Казахстане.

- Если на них возложена обязанность предоставлять декларацию согласно Законам РК.

На иностранцев или лиц без гражданства, являющихся сотрудниками аккредитованных в РК дипломатических или приравненных к ним представительств, консульских учреждений иностранных государств, международных организаций и их представительств, а также членов их семей, проживающих вместе с ними не распространяется статья Налогового кодекса РК о декларировании доходов и имущества.

С 2025 года форму 270 отвязали от формы 250, т.е. теперь не обязательно сдавать 270 форму после 250 формы. Что за декларация 250 и как ее сдать Вы можете посмотреть в этой статье.

Что указывать в декларации 270?

Доходы, полученные за декларируемый год в РК и за его пределами, но не все. А только те, которые подлежат налогообложению физическим лицом самостоятельно (имущественный; из зарубежных источников; от частной практики и т.д.).

Корректировки доходов— это исключение из указанных данных тех доходов, с которых, согласно Законодательства РК, не нужно платить налог (ИПН). Делается это для того, чтобы законно уменьшить сумму ИПН.

Налоговые вычеты-каждое физическое лицо имеет право применить предусмотренные Законодательством РК вычеты, если они по каким-то причинам не были применены в течение декларируемого года. Делается это для того, чтобы уменьшить налогооблагаемую базу для начисления налога.

Приобретение и отчуждение имущества за декларируемый год за пределами РК (для рядовых граждан) и независимо от местонахождения (для чиновников).

Имущество на конец отчетного налогового периода, но не все. Указываем имущество за пределами РК и активы на территории нашей страны, которые отсутствуют в государственных базах данных Казахстана (например: инвестиционное золото, дебиторская и кредиторская задолженность в РК и т.д.).

Срок сдачи декларации формы 270 в Казахстане

Срок сдачи до 15 сентября.

Но постарайтесь сдавать декларацию заранее! Не откладывайте на последние дни, чтобы избежать риски перегруженности сервера налогового комитета, когда сайт просто зависает и не дает сделать ничего.

На какую дату нужно указывать информацию в декларации 270?

Доходы показываете за прошедший (декларируемый) год, а имущество — на конец декларируемого года (на 31 декабря).

Например:

В 2025 году доходы показываете за 2024 год, а имущество по состоянию на 31.12.2024 года.

Для чего сдается декларация 270?

Декларация 270 (в рамках всеобщего декларирования) вводится для контроля полноты уплаты налогов, для исключения риска отмывания денег и коррупционных заработков.

По результатам заполненных данных, рассчитывается налогооблагаемый доход и исчисляется сумма индивидуального подоходного налога (ИПН), подлежащая оплате физическим лицом самостоятельно.

Налогооблагаемый доход = Доходы – Корректировки доходов — Налоговые вычеты

Ставка ИПН -10%, Сумма ИПН = налогооблагаемый доход *10%

Срок оплаты ИПН в Казахстане

Срок оплаты индивидуального подоходного налога (ИПН), исчисленного с облагаемого дохода физическим лицом самостоятельно, осуществляется не позднее 25 сентября.

Как можно сдать декларацию 270?

Один из самых удобных способов – это заполнить и сдать онлайн через Кабинет налогоплательщика.

Нужно ли сдавать форму 240?

Раньше имущественные доходы и наличие имущества зарубежом, декларировали в 240 форме. С 2025 года декларацию 240 упразднили во избежание дублирования сведений с формой 270.

С 2025 года декларировать надо следующим образом:

1) Для тех, кто уже вошел во всеобщее декларирование, т.е. до 2025 года уже сдал декларацию 250:

-При наличии декларируемых имущества и/или доходов за год, заполняете 270 ф.

— Если вы из категории лиц, которые должны в любом случае предоставлять декларацию (даже если нет имущества и/или доходов), тоже заполняете 270 ф.

2) Для тех, кто еще не сдавал декларацию 250, но должен ее сдать в 2025 году:

— При наличии только декларируемого имущества сдаете 250 ф.

— Если имеете имущество и доход, которые необходимо задекларировать – предоставляете 250 и 270 форму.

3) Для тех, кто еще не вошел во всеобщее декларирование (не сдавал ф. 250) и

-Если не имеете декларируемое имущество и доходы и не входите в категорию лиц, которые в любом случае декларируют, то вы освобождены от сдачи 250 и 270 ф.

— При наличии только декларируемого дохода за год – заполняете только 270 ф.

Таким образом, 270 форма может сдаваться, даже если не предоставлялась входная декларация 250 формы.

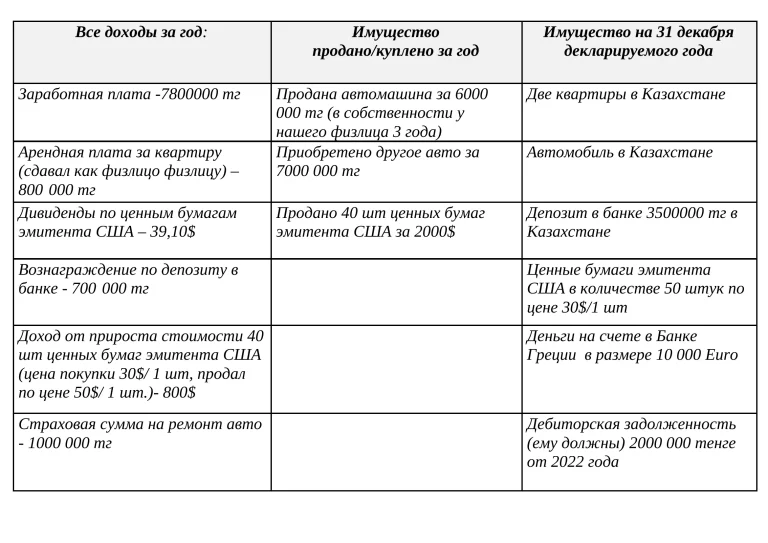

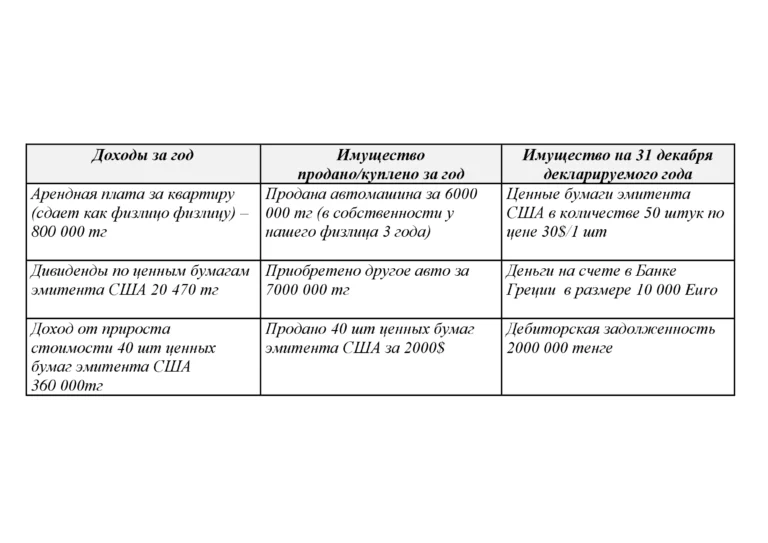

Рассмотрим заполнение 270 на следующем примере

Предположим, физическое лицо является наемным работником в Казахстанской компании.

В 2024 году нашему физлицу нужно впервые сдать форму 270 и указать сведения за предыдущий год, т.е. в данном случае за 2023год.

Не все доходы и не все имущество войдет в 270 декларацию. Об этом подробнее далее в Инструкции по заполнению.

Инструкция по заполнению 270 формы онлайн через Кабинет налогоплательщика

Форма состоит из 5 шагов. Самый объемный из них это 4-ый шаг, где указываются все необходимые сведения. Выбирайте только те разделы, которые относятся к Вам и заполняйте их.

Прежде чем заходить на сайт Кабинета налогоплательщика, убедитесь, что у вас установлена и запущена программа NCALayer. Если нет, то здесь Вы можете посмотреть, как устанавливают и запускают NCALayer.

Содержание инструкции по заполнению и сдаче декларации 270 через Кабинет налогоплательщика:

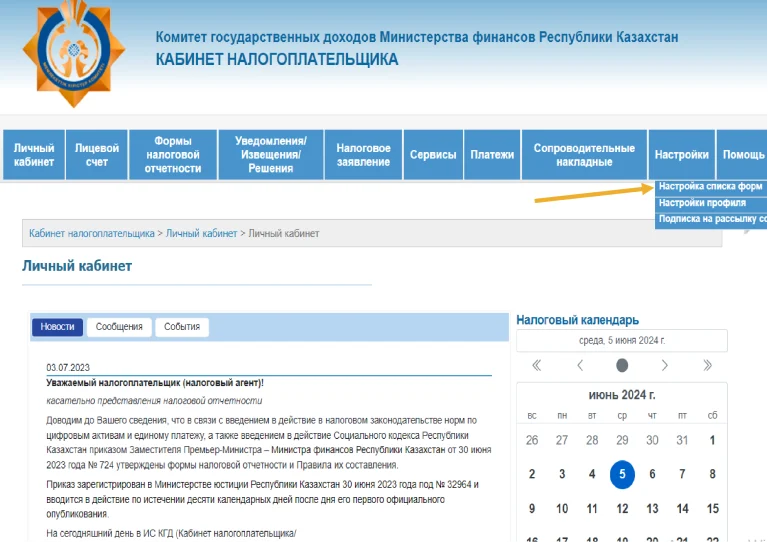

Войти в кабинет налогоплательщика

Если Вы уже запустили NCALayer, зайдите в Кабинет налогоплательщика по этой ссылке. Это платформа сайта Комитета доходов Министерства финансов РК.

Не зарегистрированные пользователи на этом сайте, зарегистрируйтесь, нажав сверху «Зарегистрироваться».

Зарегистрированные пользователи нажмите «Войти по ЭЦП».

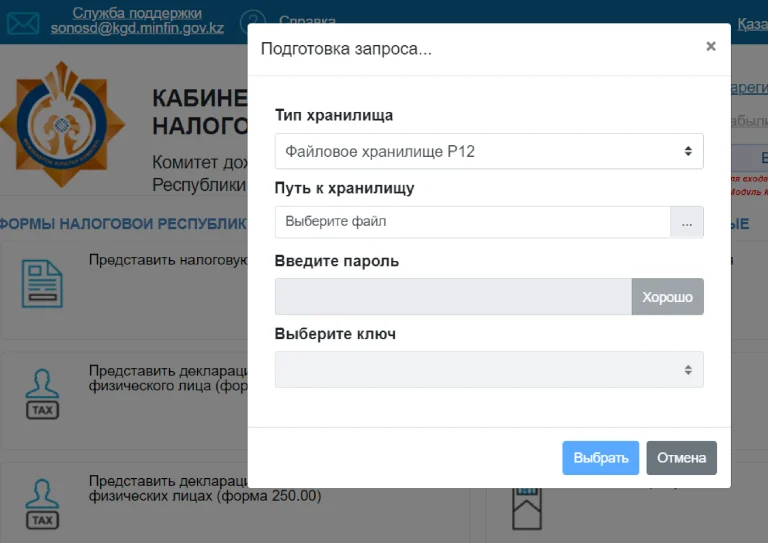

Введите ключ ЭЦП для входа

В открывшемся окне заполните пустые поля и «Выбрать».

Не забудьте обновить Ваш ЭЦП, который выдается только на 1 год.

После этого вы попадете на сайт Кабинета налогоплательщика.

Как выбрать 270 форму для заполнения

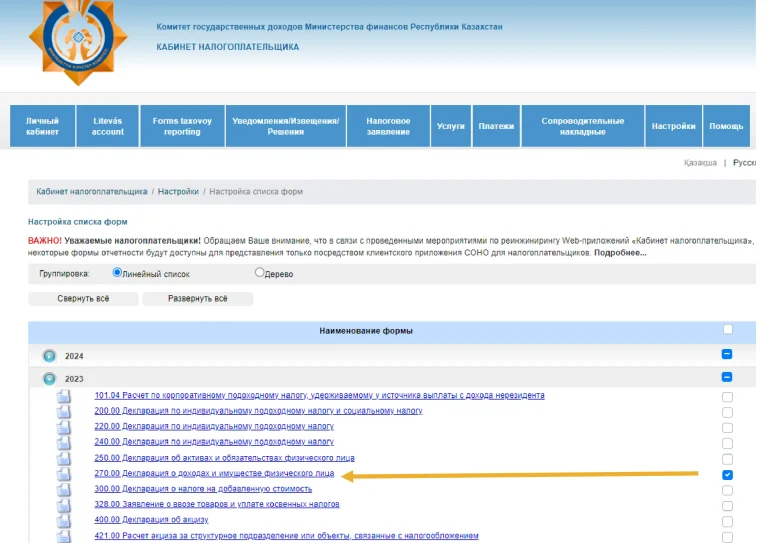

Нажмите: Настройка >> Настройка списка форм.

Выйдет список периодов (года). Нажмите на стрелку рядом с годом, в котором сдаете декларацию.

Например: При сдаче 270 формы в 2024 году, выберите 2023год, т.к. данные в декларации будут за прошедший год.

В 2025 году -выберите 2024 год, и т.д.

Под выбранным годом выйдет список форм, найдите 270 форму и нажмите на нее.

Откроется 270 ФНО (форма налоговой отчетности), готовая для заполнения. Начинаем заполнять.

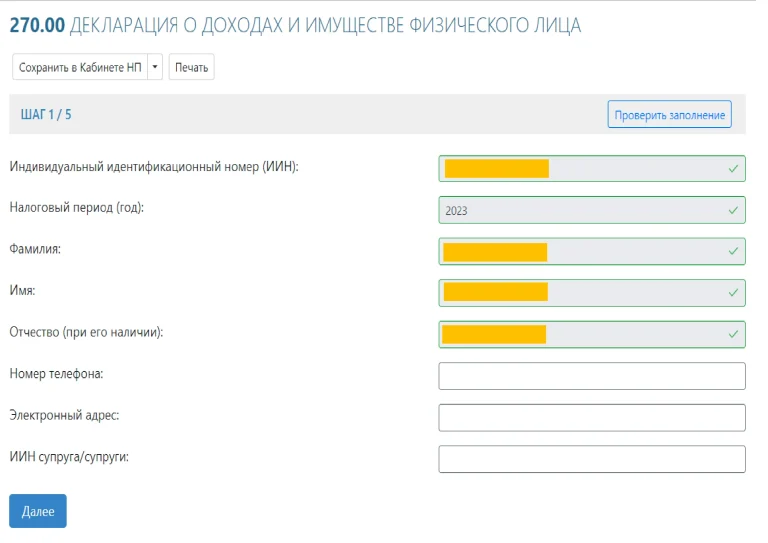

1 шаг. Данные налогоплательщика

Ваш ИИН, ФИО и налоговый период автоматически подтягиваются из egov.

Поля номер телефона и электронный адрес, ИИН супруга/супруги заполните сами.

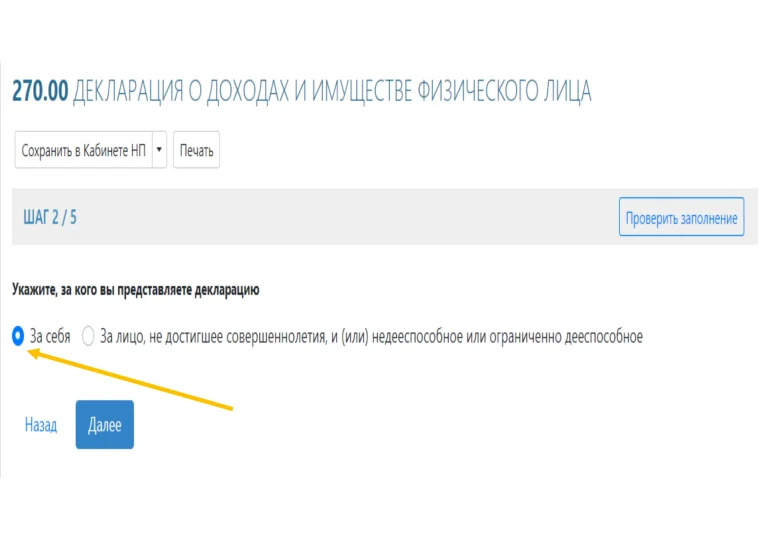

2 шаг. За кого сдаете

Если сдаете за себя, выберите «За себя»

Если сдаете за несовершеннолетнего, недееспособного или ограниченно дееспособного, то

проставьте галочку и в открывшемся поле введите ИИН лица, чьим законным представителем вы являетесь.

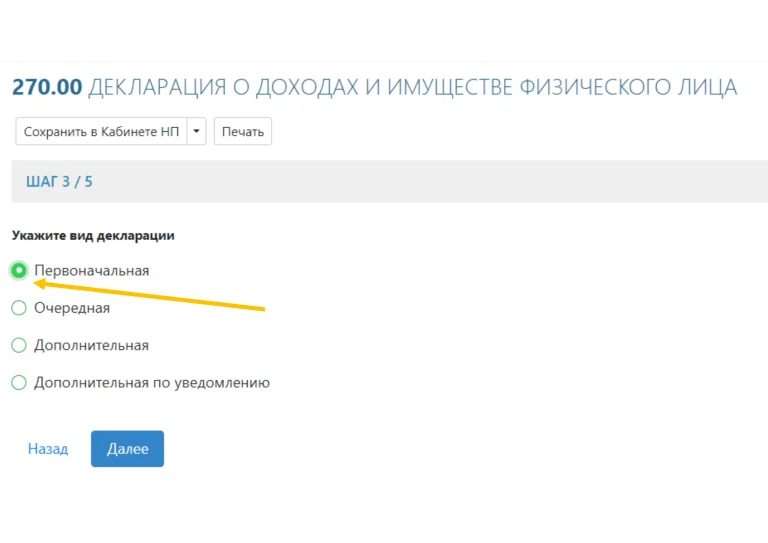

Шаг 3. Вид сдаваемой декларации.

- «Первоначальная»- когда впервые сдаете.

- «Очередная» — выбирайте со следующего года после «Первоначальной» ежегодно.

- «Дополнительная»- если вы решили в сданную форму внести какую-нибудь корректировку.

- «Дополнительная по уведомлению»- приходится выбирать в случае, если вы сдали ф., но потом получили уведомление, в котором налоговый орган просит внести корректировку.

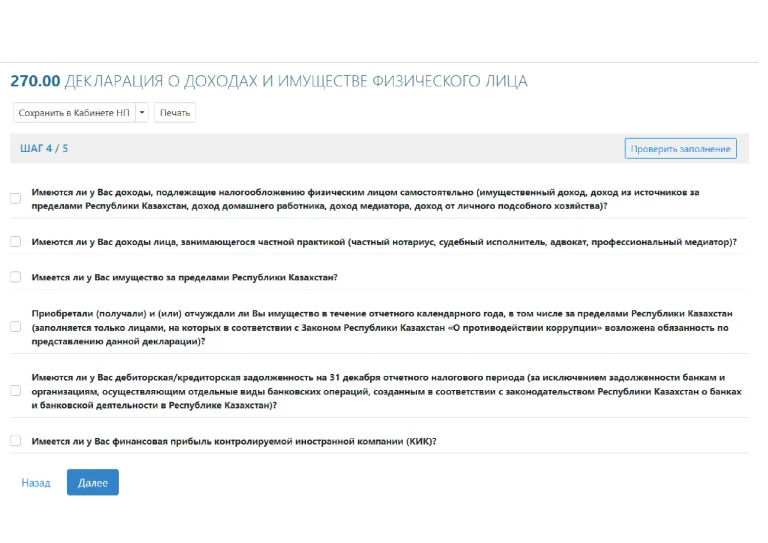

4 шаг. Все сведения

На этой странице выйдет весь перечень сведений, состоящий из 6 разделов. Проставляйте галочку напротив того раздела, по которому Вам есть что заполнять и развернутся строки для заполнения.

Не проставляйте галочки без надобности. Если поставите галочку, но строки оставите не заполненными, то в конце может показать ошибку заполнения.

Имеются ли у Вас доходы, подлежащие налогообложению физическим лицом самостоятельно?

(Имущественный, из источников за пределами Республики Казахстан, домашнего работника, медиатора, от личного подсобного хозяйства).

Это пункт состоит из:

- А. Имущественный доход

- В. Другие доходы

Каждый из них содержит в себе строки:

- Доходы

- Корректировки доходов

- Налоговые вычеты

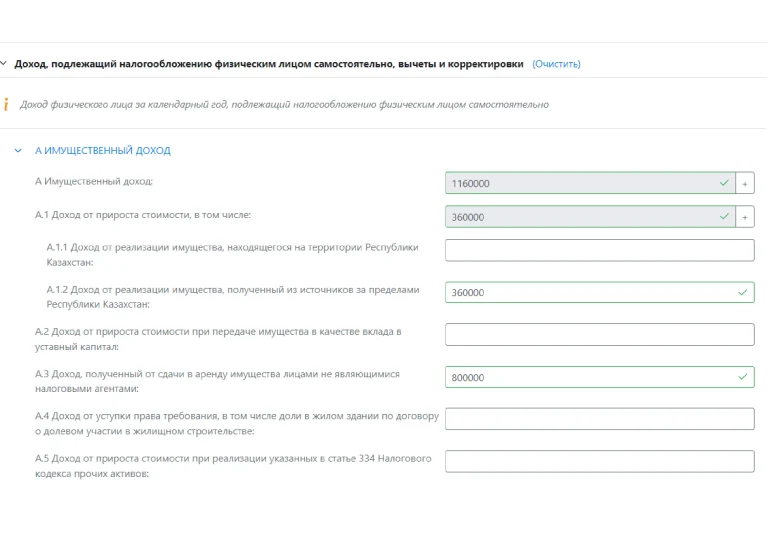

Строка А. Имущественный доход

Он делится на 5 видов (строки А1-А5).

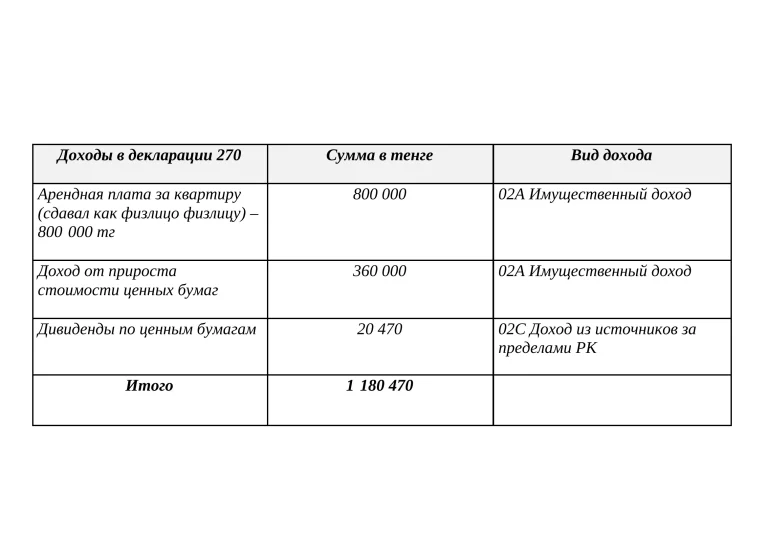

А1. Доход от прироста стоимости, возникает при продаже имущества по цене дороже, чем покупали. При этом по жилой недвижимости (при продаже домов, квартир, дач, гаражей, личного подсобного хозяйства и земельных участков под такие объекты), а также по транспортным средствам доход от прироста стоимости при продаже указываем, если проданный объект находился в собственности менее 1 года; а если более 1 года, то в декларации 270 не указываем и налог с него не платим. В строке А1.1-на территории РК, в строке А1.2.-за пределами РК.

— А1.1. От прироста стоимости в РК при продаже транспортного средства, но оно находилось в собственности у физлица более 1 года, а значит этот доход здесь не указываем, строку А1.1 пропускаем.

— А.1.2. От прироста стоимости за пределами РК при продаже ценных бумаг иностранного эмитента. Сделка проходила на американской бирже через казахстанского брокера. Налог при продаже не удерживался налоговым агентом. Поэтому физическое лицо должно самостоятельно задекларировать такой доход в стр. А.1.2. и уплатить с него налог (ИПН). Как рассчитывается доход от прироста стоимости ценных бумаг в иностранной валюте: (Цена продажи в валюте – Цена покупки в валюте )* Количество штук или (50$- 30$)*40 штук = 800$. Для перевода дохода в тенге умножаем на курс Нацбанка РК на дату продажи. 800$ * 445=360 000тг. Курс Нац. Банка можете посмотреть здесь. Укажем его в строке А.1.2. Доход от реализации имущества, полученный из источников за пределами РК, эта же сумма автоматически отразится в строке А1 и А. (Более подробно как рассчитать налог по ценным бумагам и сдать декларацию — по ссылке в нашей статье).

А2. Доход от прироста стоимости при передаче имущества в качестве вклада в уставный капитал. Например, Вы вошли в ТОО долей 25%, вложив 5 млн. тг. За декларируемый год продали свою долю за 15 млн тг. Доход составил 10 млн тг. Но в нашем случае нет таких доходов, значит не заполняем.

A.3 Доход от сдачи в аренду имущества лицами, не являющимися налоговыми агентами. Если Вы сдаете имущество в аренду как ИП, оплачиваете налоги, то здесь его указывать не надо. Но если сдаете в аренду как физическое лицо без оформления ИП и сдаете в аренду НЕ налоговому агенту, и с этих поступлений ни арендодатель, ни арендатор не платил подоходный налог, значит это поступление указываем в декларации 270.

В нашем примере физлицо сдавало в аренду квартиру без образования ИП другому физлицу, налог не оплачивал. Поэтому доход от аренды 800 000 тенге в указываем в строке А3.

А4. Доход от уступки права требования, в т.ч. доли в жилом здании по договору о долевом участии. У нас их нет, пропускаем.

А5. Доход от прироста стоимости при реализации указанных в статье 334 НК РК прочих активов (основные средства в предпринимательской деятельности; незавершенное строительство; неустановленное оборудование; нематериальные активы и т.д.). Полный перечень здесь.

На основании нашего примера, мы заполним строки A1 и А3. Строки А2, А4, А5 оставим незаполненными.

Строка А. Имущественный доход

Заполнение

А1.1. Пропускаем.

А.1.2. От прироста стоимости ценных бумаг иностранного эмитента 360 000тг. Эта же сумма автоматически отразится в строке А1.

A.3. От сдачи в аренду имущества. 800 000 тенге.

Суммы всех заполненных строк автоматически отразятся в строке А.

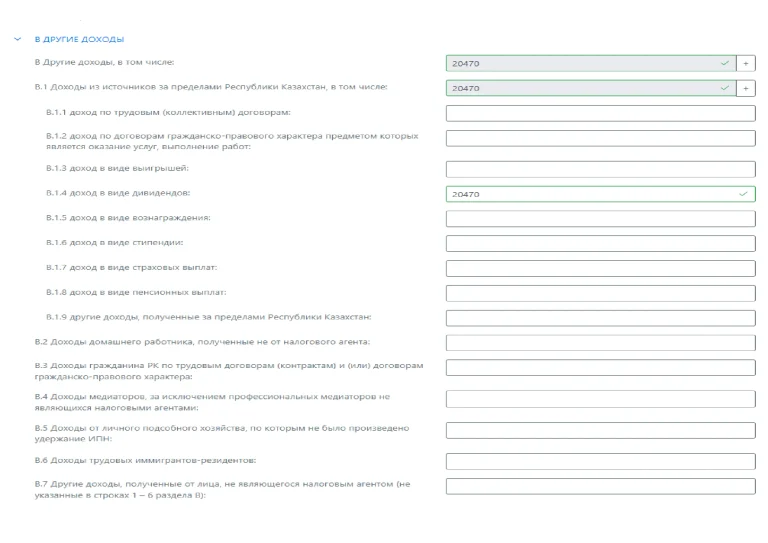

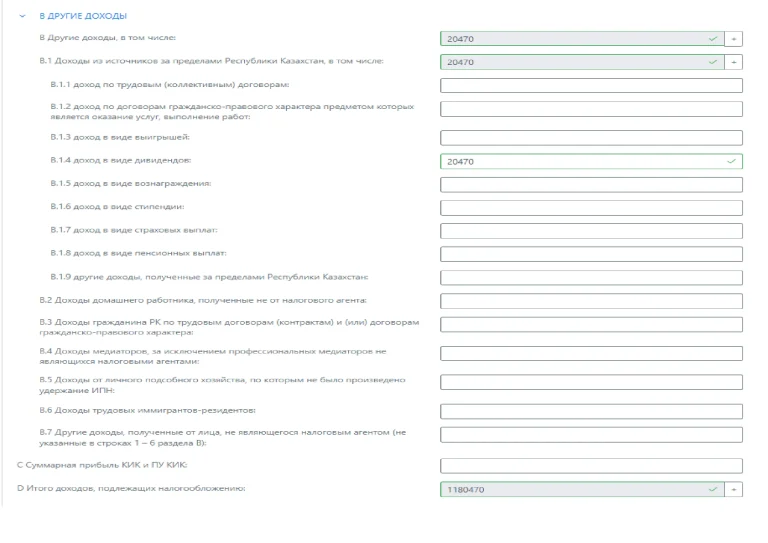

Строка В. Другие доходы

Раздел В состоит из В1-В7, при этом строка В1 подразделяется на 9 строк (В1.1.-В1.9.)

В нашем примере есть дивиденды (строка В1.4.).

Имеются ценные бумаги эмитента США, которые были приобретены в свое время на американской бирже через биржевого брокера в Казахстане. По этим ценным бумагам за год получены дивиденды на 40$. При выплате держателю ценных бумаг дивидендов, страна эмитента удерживает ИПН и дивиденды поступают физлицу в Казахстан уже за минусом удержанного в США налога в размере 15%. При этом брокер в Казахстане не удержал с дивидендов казахстанский налог, т.к. не является налоговым агентом. Поэтому данные дивиденды указываем здесь, при этом сумму уплаченного налога в США в размере 15%, необходимо добавить к поступившим физлицу 40$, т.к. указываем именно ту сумму дивидендов, которую выплатил держателю акций эмитент, т.е. до удержания с них каких-либо налогов. Значит дивиденды, начисленные держателю ЦБ, фактически были 40+6=46$. Умножаем на курс Нацбанка РК на дату получения дивиденда. Получаем 46$ * 445 тенге = 20470 тенге и указываем в строке В1.4. Эта же сумма автоматом отразится в строке В.

А если бы брокер в Казахстане был налоговым агентом, удержал и уплатил налог за физлицо, то здесь этот доход бы не указывался.

Строка В. Другие доходы.

Заполнение

B1.4. В виде дивидендов 20 470тг.

Эта же сумма автоматически отразится в строках B1 и B.

Остальные строки не заполняем из-за отсутствия в нашем примере таких данных.

Строка D. Итого доходов, подлежащих налогообложению.

Заполнение

В строке D ничего заполнять не надо. Здесь автоматически отразится сумма из строк А+В.

1160000+20470=1180470 тенге

Таким образом из всех доходов нашего физ. лица за год, в декларации 270 указываем только эти:

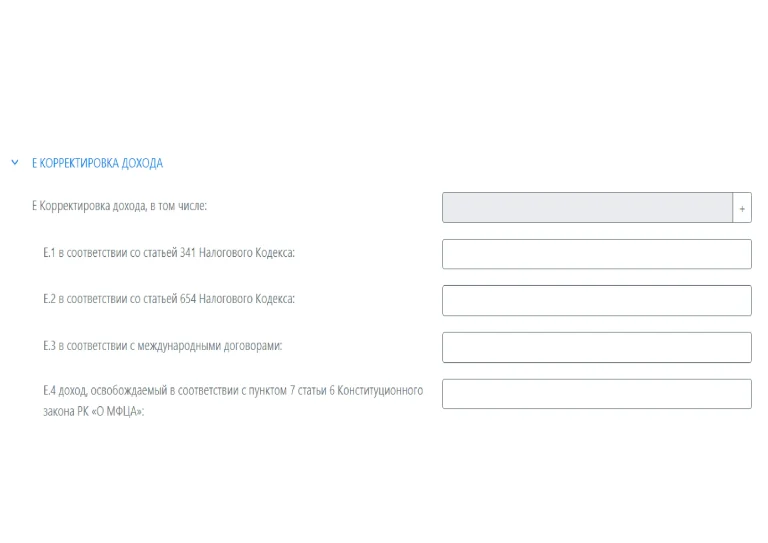

Строка Е. Корректировка доходов.

Не все поступления подлежат обложению налогами. Определены доходы физического лица, которые можно исключить из декларации — это и есть корректировка. Данный раздел состоит из:

E.1 В соответствии со статьей 341 Налогового Кодекса. Речь идет о доходах физических лиц, которые не облагаются налогом согласно ст. 341 Налогового Кодекса РК, например: алименты, вознаграждение по депозитам, пенсии, от личного подсобного хозяйства за год в пределах 282 МРП и много других. Список большой, весь перечень можете посмотреть по ссылке.

В нашем примере есть вознаграждение по депозитам на территории РК, которое входит в список ст. 341 Налогового кодекса РК. Однако данный доход мы не указываем в декларации, а значит, не указываем и в строке корректировки.

E.2 В соответствии со статьей 654 Налогового Кодекса. Это касается доходов физического лица-нерезидента: есть список доходов, которые не подлежат обложению налогом. Здесь можете посмотреть весь список. В списке нет наших доходов.

E.3 В соответствии с международными договорами. Нам здесь заполнять нечего, пропускаем.

E.4 Доход, освобождаемый в соответствии с пунктом 7 статьи 6 Конституционного закона РК «О МФЦА». Здесь весь перечень. Эту строку пропускаем.

Если какой-либо из ваших доходов, который вы указали в декларации, не подлежит налогообложению, то смело укажите их в сумме корректировки. Таким образом, они отнимутся от общей суммы и вы не будете платить за них налог.

Строка Е. Корректировка дохода

Заполнение

Е1 , Е2, Е3, Е4 — не заполняем, т.к. в нашем случае нет таких данных.

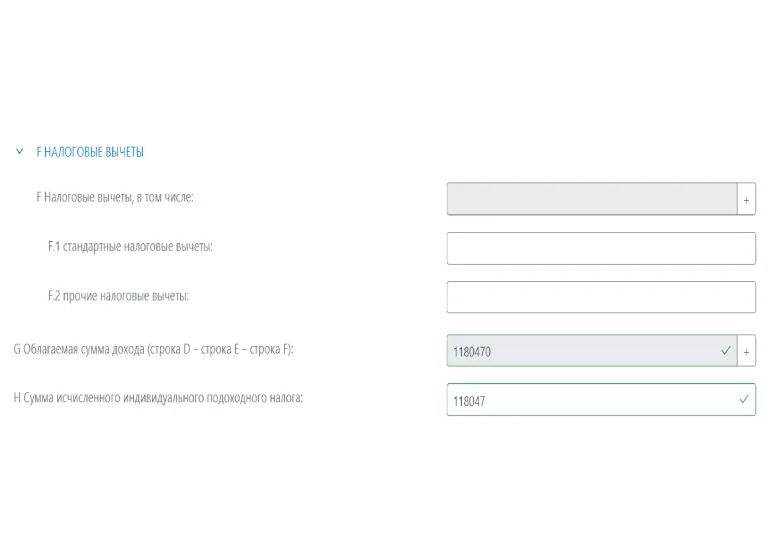

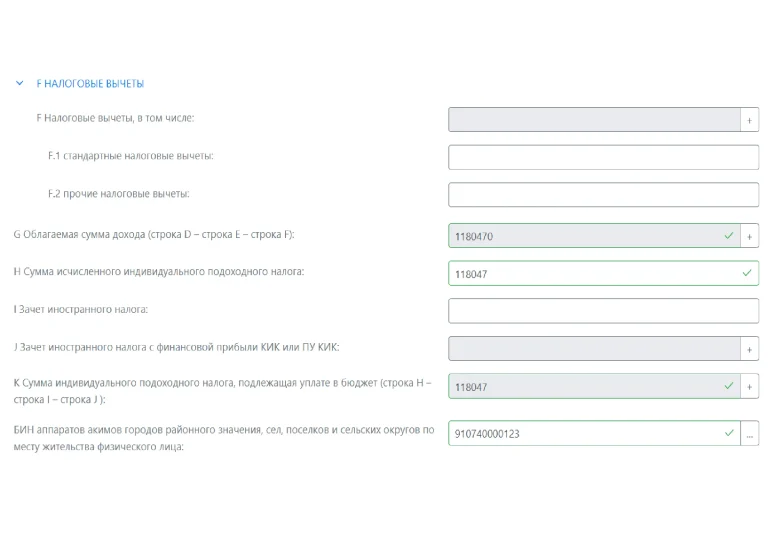

Строка F. Налоговые вычеты

С помощью налоговых вычетов можно снизить налогооблагаемую базу. И таким образом уменьшится сумма ИПН. Но применять налоговые вычеты можно при условии, если указанные вычеты не были произведены из каких-либо других заработков физлица в течение декларируемого года (например, работодателем из заработной платы). И если у физлица несколько видов дохода, применять налоговые вычеты можно только с одного вида, на выбор физлица. Если налоговые вычеты применялись, но за несколько месяцев (например за 3 мес.), то в декларации можно применить вычеты за оставшиеся в году месяцы (9 месяцев * МРП). Т.е. за сколько месяцев не применялись налоговые вычеты, за столько месяцев можно в ф. 270 указать.

F Налоговые вычеты состоят из:

F.1 Стандартные налоговые вычеты (согласно ст. 346 Налогового Кодекса РК Физическое лицо имеет право применить следующие стандартные налоговые вычеты при расчете ИПН):

- в размере 14 МРП в месяц,

- в размере 882 МРП -для участников ВОВ, инвалидов, приемных родителей, опекунов и т.д.

F.2 Прочие налоговые вычеты.

Строка F. Налоговые вычеты

По нашему физ.лицу работодатель уже применил вычеты при расчете ИПН от зарплаты физлица за все 12 месяцев, значит здесь уже нельзя их применить и строку F не заполняем.

Строка G. Облагаемая сумма доходов

Данная строка сама автоматически заполняется по формуле:

Облагаемый доход=Доходы – Коррект. доходов – Налог. вычеты =

= строка D — строка E — строка F

В нашем случае вышло: 1 180 470 тенге – 0-0=1180 470 тенге

Строка H. Сумма исчисленного ИПН

Ставка ИПН 10%.

ИПН = Доходы * 10%. ИПН = 1180470*10% = 118047 тенге

Строка I. Зачет иностранного налога

Если у Вас имеется имущество за пределами РК (недвижимость, транспорт, ценные бумаги и т.д.), которое вы продали с доходом от прироста стоимости и оплатили налог (или с Вас удержали налог) в том иностранном государстве, то можно взять в зачет этот уплаченный налог, и не платить его в Казахстане, при условии, что между Правительствами двух стран (нашей и другой стороны) имеется Ратифицированная Конвенция об избежании двойного налогообложения. А также если Вы можете документально подтвердить факт уплаты налога в той стране. А также необходимо смотреть на ставку налога в иностранном государстве:

- Если в той стране уплачено менее 10% налога (например 7%), то при наличии Конвенции об избежании двойного налогообложения и подтверждающих документов об оплате налога за рубежом, необходимо в Казахстане доплатить 3% ИПН (чтобы в сумме с иностранным налогом вышло 10%).

- Если в той стране уплачено более 10% налога (например 15%), то при наличии Конвенции об избежании двойного налогообложения и подтверждающих документов об оплате налога за рубежом, в Казахстане с этого дохода не надо платить ИПН, а «как бы переплаченные 5%» нигде не учитываются, т.е. в поле «Зачета налога» указываем только 10%.

В нашем примере имеются ценные бумаги США, с которой у Казахстана имеется ратифицированная Конвенция. По ценным бумагам получены дивиденды за год на 40$, которые поступили физлицу в Казахстан уже за минусом удержанного в США налога в размере 15%. Если бы были подтверждающие это документы, то в данном поле указали бы сумму уплаченного в США налога (но в размере не более казахстанской ставки ИПН 10%), тем самым уменьшив общую сумму ИПН, которую необходимо уплатить в Казахстане. Но подтвердить уплату этого налога в США документально физическое лицо не смогло (т.к. не видел смысла тратить время на сбор подтверждающих документов), поэтому он обязан уплатить налог в Казахстане 10%. В связи с этим в строке I ничего не заполняем.

Строка I. Зачет иностранного налога

У нашего физ. лица не было, значит ничего не указываем.

Строка J. Зачет иностранного налога с финансовой прибыли КИК или ПУ КИК

Строка J ничего не указываем

Строка K. Сумма ИПН, подлежащая уплате в бюджет

ИПН в бюджет = Строка H – Строка I – Строка J

ИПН в бюджет = 118047 — 0 — 0 = 118047 тенге

БИН аппаратов акимов городов районного значения, сел, поселков и сельских округов по месту жительства физического лица — выбираете из списка.

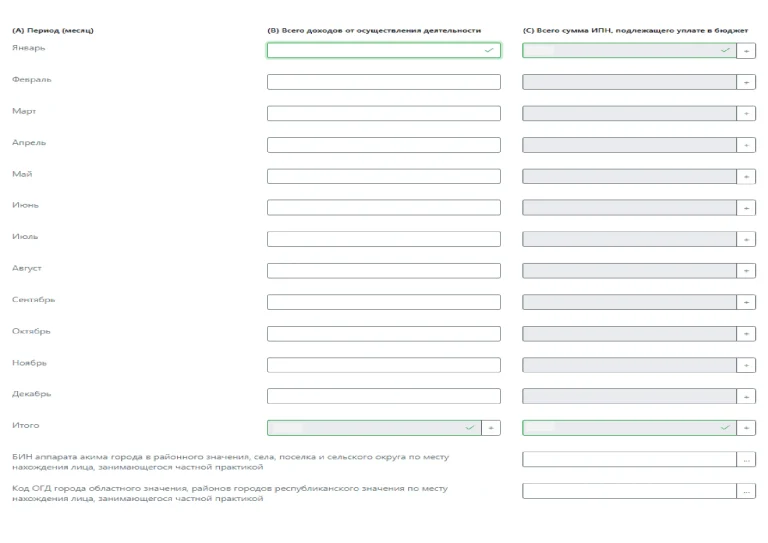

Имеются ли у вас доходы лица, занимающегося частной практикой

Здесь указываются доходы частных нотариусов, адвокатов, частных судебных исполнителей, профессиональных медиаторов и других лиц, занимающихся частной практикой.

В столбце B указываются доходы от деятельности за каждый месяц отчетного года, а в графе С – автоматически рассчитается ИПН за каждый месяц из расчета: Доходы*10%. Итого доходов и ИПН рассчитается также автоматически. Вам останется выбрать Аппарат акима и код ОГД из списка.

В нашем примере физлицо является наемным работником и не занимается частной практикой, поэтому здесь не заполняем.

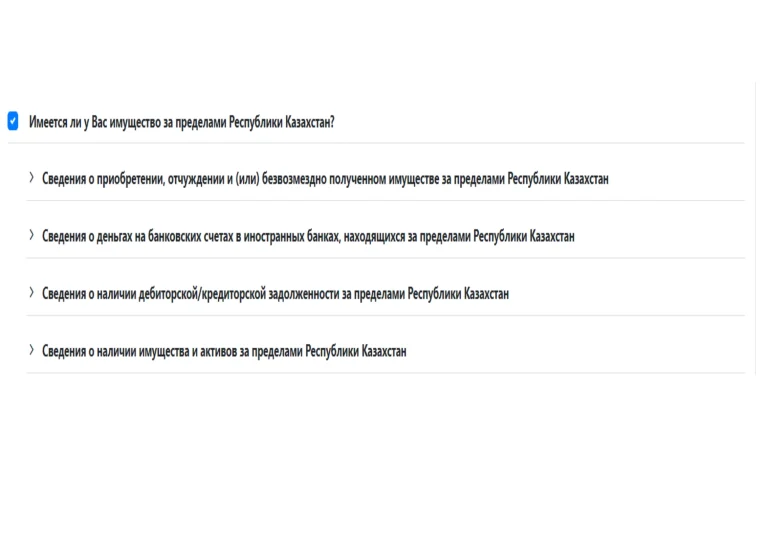

Имеется ли у Вас имущество за пределами Республики Казахстан?

Данный раздел подразделяется на 4 группы.

Заполняем по очереди

Обратите внимание, что здесь указываются сведения об имуществе за пределами РК.

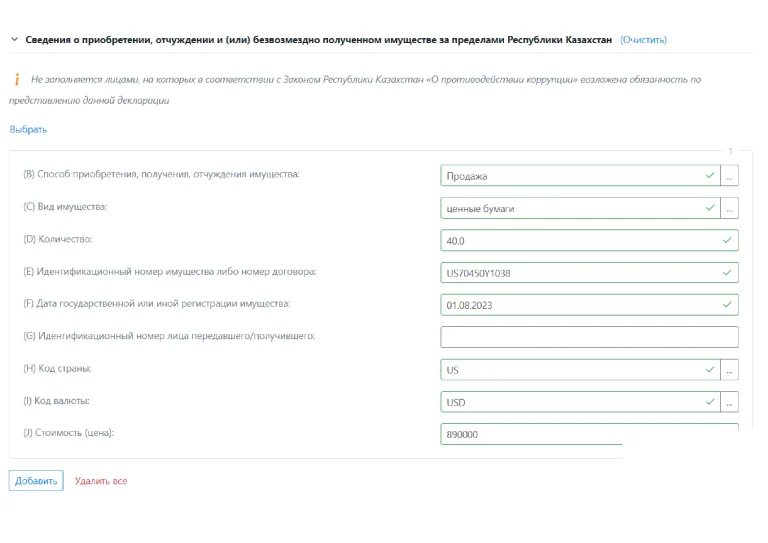

Сведения о приобретении, отчуждении и (или) безвозмездно полученном имуществе за пределами РК

Данный раздел заполняется рядовыми физ. лицами, кроме лиц, на которые распространяется Закон РК «О противодействии коррупции», т.к. они заполняют эти данные в другом разделе.

В строках, где есть три точки справа, данные выбираются из списка. Остальные строки заполняются вручную.

Это покупки, получения в дар, получение в наследство и т.д. недвижимости, транспортных средств, доли в жилищном строительстве, ценных бумаг иностранных эмитентов, цифровых активов, инвестиционного золота, доли участия в уставном капитале иностранного юр. Лица, предметов искусства и старины, драгоценностей, интеллектуальной собственности, раритета.

В строках, в которых справа имеются три точки (…), данные надо выбирать из списка, готовый появляется при нажатии на три точки.

(E) Идентификационный номер имущества либо номер договора –касаемо ценной бумаги это ее ISIN.

(F) Дата государственной или иной регистрации имущества – это дата продажи.

(G) Идентификационный номер лица передавшего/получившего (это как ИИН в Казахстане, или ИНН в России и т.д., в каждой стране свой) в данном случае не заполняем, т.к. ценные бумаги проданы на фондовой бирже, покупателей там не видно.

(J) Стоимость (цена) указывается в тенге, переведенному по курсу Национального банка РК на дату приобретения.

Заполнение:

В нашем примере было несколько сделок:

- Продано старое авто и приобретено другое авто внутри страны. Но, т.к. приобретение и отчуждение имущества, зарегистрированного в Казахстане, рядовые граждане указывать не должны, поэтому здесь ничего не указываем.

- Продано 40 штук ценных бумаг эмитента США за 2000$ по курсу Нацбанка РК на дату продажи 445 тг/1$ = 890 000тенге. Эта сумма должна быть отражена в строке ( J ).

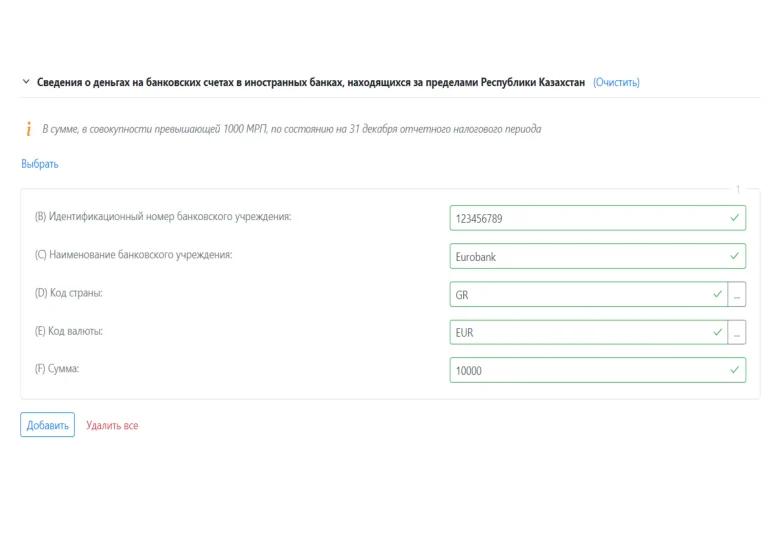

Сведения о деньгах на банковских счетах в иностранных банках, находящихся за пределами РК

Указываются только сведения о деньгах, в совокупности превышающих 1000 МРП

Если на банковских счетах в иностранных банках за пределами РК имеются деньги, необходимо проверить, превышают ли они в совокупности 1000 МРП. Для этого сумму в валюте переведите в тенге по Курсу Национального банка РК на 31 декабря отчетного налогового периода и сравнить сумму с 1000 МРП (МРП берем за отчетный год).

Заполнение:

В нашем примере у физлица имеются деньги на счете в Банке Греции в размере 10 000 Euro. Курс Национального банка РК 1 евро на конец отчетного налогового периода (31.12.2023г.) — 502,24 тенге. МРП на 2023 год -3450 тенге. 1000 МРП составляет 3 450 000 тенге, а сумма в банке на 5 022 400тенге, соответственно ее нужно указать.

- Идентификационный номер банковского учреждения -это SWIFT или BIC банка.

- Код страны и валюты выбираете из списка, остальные поля здесь вбиваете самостоятельно.

- Сумму укажите в валюте сбережений.

Если банков или валют несколько, нажмите «Добавить» и заполняйте отдельно.

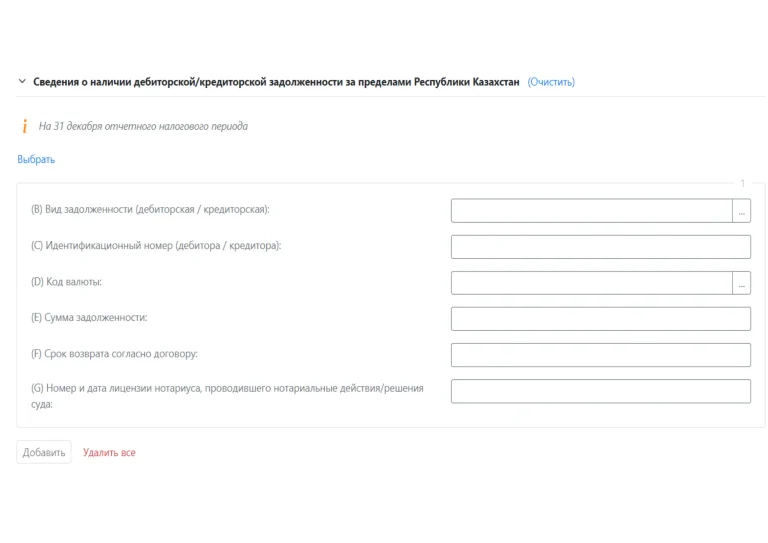

Сведения о наличии дебиторской/кредиторской задолженности за пределами РК

Напомним, что дебиторская задолженность – когда Вам должны, а кредиторская задолженность – когда Вы должны кому-либо (кроме задолженности по кредитам перед банками и кредитными организациями).

Наше физическое имеет дебиторскую задолженность, но ему должен гражданин РК. Значит в этом разделе ее не указываем, укажем ниже, где информация по РК.

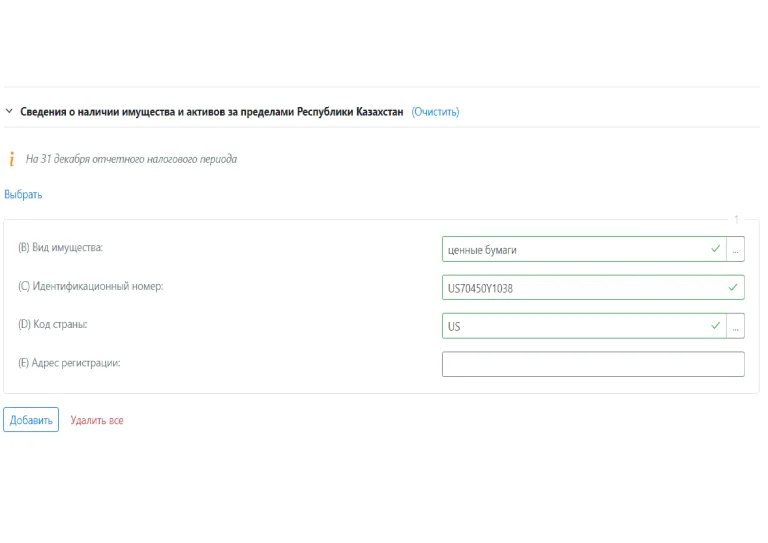

Сведения о наличии имущества и активов за пределами РК

В нашем примере имеются ценные бумаги эмитента США в количестве 50 штук, купленные ранее по цене 30$/1 шт на американской бирже. Данное имущество указываем в форме 270.

Остальное имущество физлица находится в РК, поэтому сведения по ним сведения не указываем.

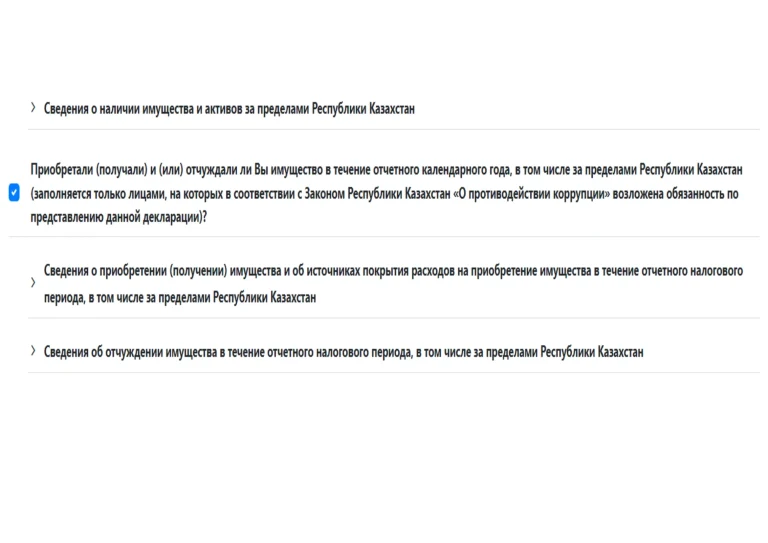

Приобретали и (или) отчуждали ли Вы регистрируемое имущество в течение отчетного календарного года, в том числе за пределами РК.

Если ДА, то ставьте галочку и открывайте нужный раздел. Здесь речь идет об имуществе, которое подлежит гос. регистрации или иной регистрации.

В нашем случае была продана одна машина и куплена другая.

Сведения о приобретении в РК и за его пределами

Здесь указывают источники покрытия таких расходов. Выберите подходящий из предложенного списка .

Указываются данные по приобретению, получению в дар, безвозмездному получению, наследство и т.д. за отчетный год, а также источники таких расходов.

В нашем примере укажем источник покупки автомашины.

Сведения об отчуждении имущества в РК и за его пределами

Здесь чиновники и их супруги указывают сведения по продаже, дарению, обмену имущества и т.д. за отчетный год как в РК, так и за его пределами.

В нашем примере укажем сведения о продаже автомашины.

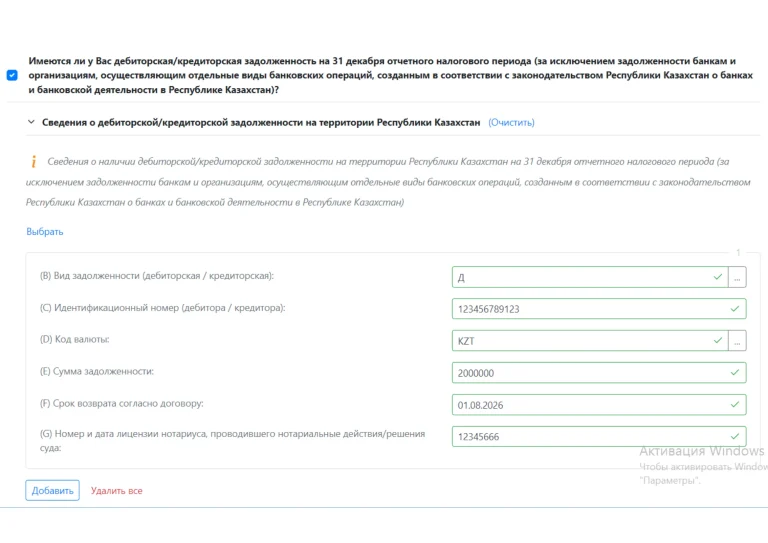

Имеются ли у Вас дебиторская/кредиторская задолженность на 31 декабря отчетного налогового периода на территории РК?

Напомним, что дебиторская задолженность – когда Вам должны, а кредиторская задолженность – когда Вы должны кому-либо (кроме задолженности по кредитам перед банками и кредитными организациями). Факт наличия задолженности должен быть оформлен юридически и заверен нотариусом.

Заполнение:

В строке Вид задолженности выберите из списка букву Д (дебиторская) или К (кредиторская).

Код валюты выбираете из списка, остальные поля здесь вбиваете самостоятельно.

Сумму задолженности укажите в той валюте, в которой передавали/получали деньги, согласно документа.

В нашем примере физическое лицо еще в 2022 году передало другому физлицу 2000 000 тенге на определенный срок, оформив факт передачи денег нотариальной распиской. Указываем эту сумму в форме 270.

Имеется ли у Вас финансовая прибыль контролируемой иностранной компании (КИК)?

Такой прибыли у нашего физ. лица нет, не заполняем.

Таким образом в декларации 270 указали только следующие сведения:

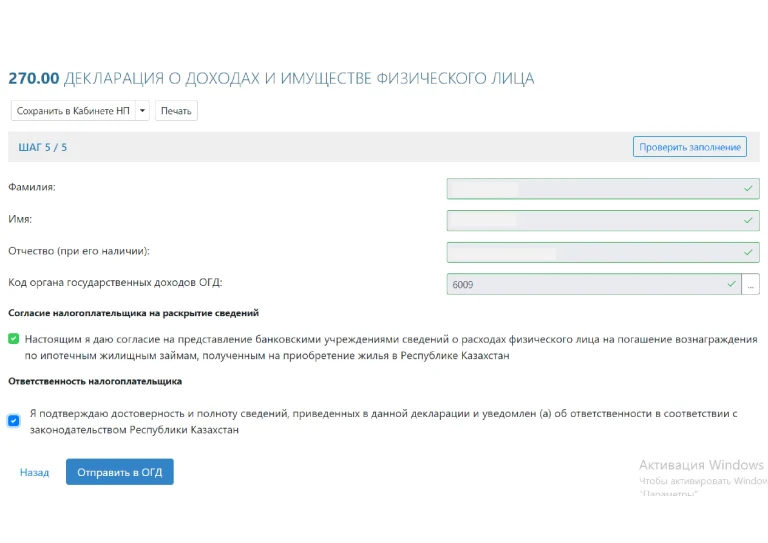

5 шаг. Код органа гос. доходов

Укажите орган гос. доходов (ОГД) по месту проживания.

Нажав на Проверить заполнение, можете узнать, есть ли ошибка при заполнении формы.

Если ошибок нет, проставьте галочку Ответственности налогоплательщика и жмите Отправить в ОГД.

Проставляем две галочки: согласие на предоставление сведений и подтверждение достоверности данных. => Отправить в ОГД

Подпись ЭЦП и отправка

Вам предложат подписать ЭЦП, подписываем. Если ваш ЭЦП состоит из двух ключей, то подпишите вторым ключом, который начинается с RSA.

Как проверить что ф.270 принята органами гос. доходов

После отправки в ОГД вам предложат сохранить Уведомление, сохраните его. В уведомлении должен быть указан статус «Принята».

Если не сохранили Уведомление на этом этапе, то можно в любой момент скачать его другим способом:

На Главной странице нажмите: Формы налоговой отчетности >> Журнал форм >> Внизу жмете кнопку «Найти». Выйдет перечень всех Ваших фно, которые вы отправляли в ОГД, среди них найдите ф.270. В колонке «Статус ФНО» должно быть указано «Принята» или «Разнесена».

Поздравляю! Вы успешно заполнили и отправили форму 270 Декларация о доходах и имуществе физ. лица через Кабинет налогоплательщика!