БАЗОВАЯ СТАВКА В КАЗАХСТАНЕ

Телефон и WhatsApp

+7 (776) 499 77 70

В этой статье мы расскажем какая сейчас базовая ставка в Казахстане, а также какие показатели с начала года.

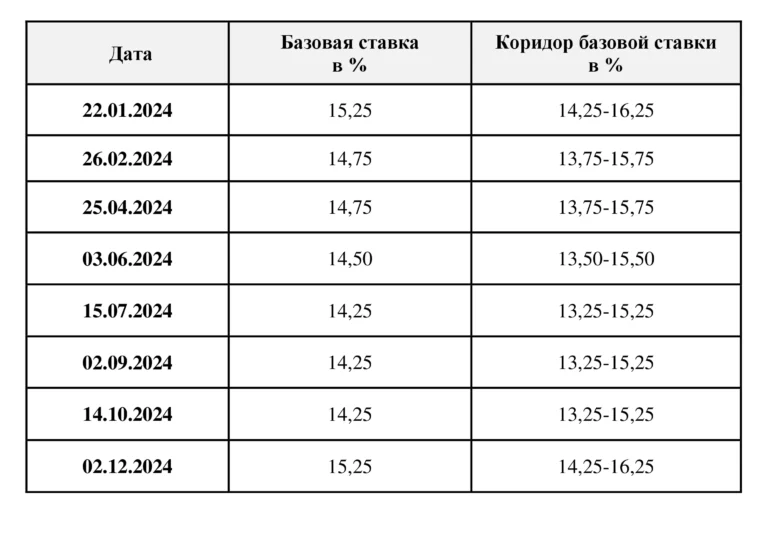

Базовая ставка в Казахстане с 17.01.2025г — 15,25%

17 января 2025 года Национальный Банк РК сохранил базовую ставку в размере 15,25%, т.е. на уровне ставки 02.12.2024 года.

Что такое базовая процентная ставка Национального Банка?

Это один из инструментов денежно-кредитной политики, которая представляет из себя ставку процента по кредиту, который банки второго уровня (т.е. все банки) берут у Нацбанка. В Казахстане ее устанавливает Национальный Банк РК несколько раза в год.

Для чего ее применяют?

Для контроля инфляции в стране: чем выше инфляция, тем выше базовая ставка и наоборот.

Вспомним, что в 2022 году в стране инфляция достигла 20,3%. Это слишком много. Национальный банк должен был принять меры по ее сдерживанию и снижению, для этого нужно было уменьшить оборот денежной массы в экономике. Поэтому поднял базовую ставку с 10,25% до 16,75%.

А т.к. базовая ставка -это процент, который банки второго уровня должны оплачивать Нацбанку по полученным от него кредитам, то от ее размера напрямую зависит % по депозитам и % по кредитам, которые банки второго уровня выдают населению и бизнесу. При этом связь прямо пропорциональная: чем выше базовая ставка Нацбанка, тем дороже депозиты и кредиты для населения и бизнеса.

Вот как это работает:

- Ставка по депозитам должна быть больше базовой ставки, чтобы вкладчикам было выгодно хранить сбережения в банке и чтобы была хоть какая-то защита от обесценивания денег. Поднимая депозитный доход, вкладчики охотнее несут в банк свои кровные,тем самым в обороте уменьшается денежная масса. Поэтому проценты по депозитам банки ставят хотя бы на 0,5-2% выше базовой ставки.

- А ставка % по банковским кредитам, должна быть больше ставки по депозитам и базов ставки Нац.Банка и учитывать срок, на который банки выдают кредиты. Потому что на процентный доход от выданных кредитов банки должны выплачивать:

% по депозитам своим вкладчикам + базовую % национальному банку + содержать и развивать банк.

Таким образом % по кредитам выше как минимум на 4% от базовой ставки и депозитов. Когда кредиты становятся более дорогими, население и бизнес меньше берут кредиты, соответственно замедляется развитие экономики и меньше денег на рынке.

Таким образом, базовая ставка Нацбанка РК нужна для:

- Контроля над инфляцией: Когда цены растут слишком быстро, центральный банк увеличивает базовую ставку, чтобы замедлить экономику. Это делается для того, чтобы люди и компании брали меньше кредитов и тратили меньше денег, тем самым снижая давление на рост цен. Если кредиты становятся дороже, люди думают дважды, прежде чем брать их, и в итоге меньше тратят.

- Защиты от обесценивания денег: Банки, которые выдают кредиты, должны быть уверены, что вернут деньги с процентами. Если инфляция высокая, деньги, которые они вернут через год, уже не будут стоить столько же, сколько сейчас. Поэтому банки увеличивают процентные ставки, чтобы покрыть возможное обесценивание. Таким образом, они защищаются от потери покупательной способности своих денег.

- Снижения доступности кредитов: Высокие проценты делают кредиты менее доступными, что заставляет людей меньше занимать и тратить, и это тоже помогает снизить инфляцию.

Таким образом, в периоды высокой инфляции кредиты становятся дорогими, потому что Правительство пытается сдержать рост цен, а банки защищают себя от потери стоимости денег, которые они дают в долг.